มาตรการ CBAM ของสหภาพยุโรป เริ่มบังคับใช้อย่างเต็มรูปแบบตั้งแต่ปี 2026 จุดเปลี่ยนสำคัญของกติกาการค้าโลกที่ไม่ได้แข่งขันกันเพียงเรื่องต้นทุนการผลิตอีกต่อไป แต่รวมถึง “ต้นทุนคาร์บอน” ที่แฝงอยู่ในสินค้า

ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) วิเคราะห์ว่า สำหรับไทย ผลกระทบไม่ได้จำกัดอยู่แค่ผู้ส่งออกเหล็กและอะลูมิเนียมไปยุโรปเท่านั้น แต่ยังสะท้อนถึงความจำเป็นในการยกระดับทั้งห่วงโซ่อุปทานสู่ Green Supply Chain ท่ามกลางแนวโน้มที่ประเทศเศรษฐกิจขนาดใหญ่กำลังเดินตามแนวทางเดียวกัน

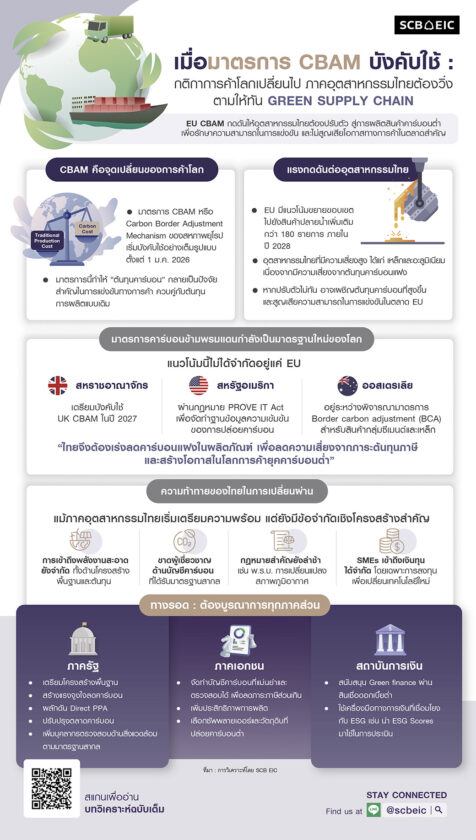

CBAM คืออะไร และทำไมจึงเปลี่ยนเกมการค้าโลก

CBAM หรือ Carbon Border Adjustment Mechanism เป็นมาตรการที่สหภาพยุโรป – EU ออกแบบขึ้นเพื่อป้องกันปัญหา Carbon Leakage หรือการย้ายฐานการผลิตไปยังประเทศที่มีมาตรฐานสิ่งแวดล้อมต่ำกว่า

กลไกสำคัญคือ การกำหนดให้สินค้านำเข้าต้องชำระต้นทุนคาร์บอนในระดับใกล้เคียงกับผู้ผลิตภายในยุโรปที่อยู่ภายใต้ระบบซื้อขายสิทธิปล่อยก๊าซเรือนกระจก (EU ETS)

กล่าวอีกนัยหนึ่ง สินค้าที่ปล่อยคาร์บอนสูงจะมีต้นทุนเพิ่มขึ้นทันทีเมื่อต้องการเข้าสู่ตลาดยุโรป

ปัจจุบัน CBAM ครอบคลุมสินค้า 6 กลุ่มหลัก ได้แก่ เหล็กและเหล็กกล้า, อะลูมิเนียม, ซีเมนต์, ปุ๋ย, ไฟฟ้า และ ไฮโดรเจน และมีแผนขยายไปยังสินค้าปลายน้ำอีกกว่า 180 รายการภายในปี 2028

ทำไมอุตสาหกรรมไทยต้องจับตา CBAM อย่างใกล้ชิด

แม้ไทยจะไม่ได้ส่งออกสินค้าในทุกกลุ่มที่อยู่ภายใต้ CBAM แต่ในทางปฏิบัติ อุตสาหกรรมที่ได้รับผลกระทบโดยตรงคือ เหล็กและอะลูมิเนียม

- เหล็กและอะลูมิเนียมคือจุดเสี่ยงหลัก

ข้อมูลปี 2025 พบว่า ไทยส่งออกเหล็กและผลิตภัณฑ์เหล็กไป EU มูลค่า 504 ล้านดอลลาร์สหรัฐ คิดเป็น 7% ของการส่งออกเหล็กทั้งหมดของไทย และส่งออกอะลูมิเนียมไป EU มูลค่า 71 ล้านดอลลาร์สหรัฐ คิดเป็น 2% ของการส่งออกอะลูมิเนียมทั้งหมดของไทย

สินค้าหลักประกอบด้วย สกรู โบลต์ ลวดเหล็กกล้าตีเกลียว และผลิตภัณฑ์อะลูมิเนียมแปรรูป

แม้สัดส่วนการส่งออกไปยุโรปจะไม่ใช่ตลาดหลักที่สุดของไทย แต่การสูญเสียความสามารถในการแข่งขันในตลาด EU อาจส่งผลต่อโอกาสทางการค้าในอนาคต เนื่องจากมาตรฐานเดียวกันกำลังถูกนำไปใช้ในประเทศอื่น ๆ

ต้นทุนใหม่ที่ผู้ส่งออกไทยหลีกเลี่ยงไม่ได้

ภายใต้ CBAM ผู้นำเข้าสินค้าใน EU ต้องซื้อ CBAM Certificates ตามปริมาณคาร์บอนที่แฝงอยู่ในสินค้า (Embedded Emissions) ตัวอย่างเช่น สินค้ามีการปล่อยคาร์บอน 100 ตัน ราคา CBAM Certificate อยู่ที่ 75 ยูโร/ตัน ผู้นำเข้าต้องชำระค่าธรรมเนียมถึง 7,500 ยูโร โดยในไตรมาส 1 ปี 2026 ราคา CBAM Certificate อยู่ที่ 75.36 ยูโรต่อตันคาร์บอน

สิ่งสำคัญคือ ราคาดังกล่าวผูกกับตลาดคาร์บอน EU ETS และไม่มีเพดานราคา ทำให้ต้นทุนมีแนวโน้มเพิ่มขึ้นในอนาคตตามนโยบายลดการปล่อยก๊าซเรือนกระจกของยุโรป

ความเสี่ยงที่ใหญ่กว่าภาษี คือ “ข้อมูลคาร์บอน”

หากวัดคาร์บอนไม่ได้ อาจจ่ายแพงกว่าความเป็นจริง หนึ่งในความท้าทายสำคัญของผู้ผลิตไทยคือการจัดทำข้อมูล Embedded Emissions ตามมาตรฐานที่ EU ยอมรับ หากไม่สามารถพิสูจน์ข้อมูลได้ ผู้ส่งออกจะถูกประเมินด้วย Default Value หรือค่ามาตรฐานที่ EU กำหนด

SCB EIC ประเมินว่า ต้นทุนส่งออกเหล็กไทยไป EU อาจเพิ่มขึ้น 3-5% ต้นทุนส่งออกอะลูมิเนียมไทยอาจเพิ่มขึ้น 1-2%

แม้สินค้าไทยจะมีระดับการปล่อยคาร์บอนต่ำกว่าคู่แข่งบางประเทศ แต่หากไม่มีระบบวัดและรายงานที่น่าเชื่อถือ ก็อาจสูญเสียข้อได้เปรียบดังกล่าวทันที

ไทยได้เปรียบเรื่องคาร์บอน แต่ยังเสียเปรียบเรื่องต้นทุน

ในเชิงเทคนิค ไทยมีจุดแข็งบางประการ อุตสาหกรรมเหล็กและอะลูมิเนียมของไทยส่วนใหญ่ใช้กระบวนการหลอมด้วยเตาไฟฟ้า ซึ่งมีค่า Carbon Intensity ต่ำกว่าประเทศคู่แข่งอย่างเวียดนามหรืออินเดียที่ยังพึ่งพาถ่านหินในกระบวนการผลิตต้นน้ำ

อย่างไรก็ตาม ไทยยังเผชิญข้อจำกัดสำคัญคือ

- พึ่งพาวัตถุดิบนำเข้า

- ต้นทุนการผลิตสูงกว่าหลายประเทศ

- ต้องรับภาระคาร์บอนจากวัตถุดิบต้นน้ำที่นำเข้ามา

ผลลัพธ์คือ แม้ภาระ CBAM ของไทยอาจต่ำกว่าคู่แข่ง แต่ต้นทุนรวมยังอาจสูงกว่า ทำให้ความสามารถในการแข่งขันยังไม่โดดเด่นอย่างที่ควรเป็น

การขยาย CBAM สู่สินค้าปลายน้ำ คือแรงกดดันระลอกใหม่

สิ่งที่ภาคธุรกิจไทยต้องจับตาไม่ใช่แค่ CBAM ในปัจจุบัน EU เตรียมขยายมาตรการไปยังสินค้าปลายน้ำกว่า 180 รายการในปี 2028 อุตสาหกรรมที่อาจได้รับผลกระทบเพิ่มเติม ได้แก่ วัสดุก่อสร้าง เครื่องใช้ไฟฟ้า เฟอร์นิเจอร์ อุปกรณ์การแพทย์ และ ยานยนต์

นั่นหมายความว่า ผู้ผลิตสินค้าสำเร็จรูปจะต้องตรวจสอบย้อนกลับไปถึงแหล่งที่มาของเหล็กและอะลูมิเนียมที่ใช้ในกระบวนการผลิต การแข่งขันในอนาคตจึงไม่ได้วัดกันเฉพาะคุณภาพหรือราคา แต่รวมถึง “ความสะอาดของห่วงโซ่อุปทาน” ด้วย

เมื่อโลกกำลังเดินตาม EU ไทยมีเวลาปรับตัวน้อยลง

EU ไม่ใช่ประเทศเดียวที่เดินหน้ามาตรการลักษณะนี้ สหราชอาณาจักร เตรียมบังคับใช้ UK CBAM ในปี 2027 ขณะที่สหรัฐอเมริกาผ่านกฎหมาย PROVE IT Act เพื่อจัดทำฐานข้อมูลความเข้มข้นการปล่อยคาร์บอนของสินค้า และเป็นฐานสำหรับนโยบายภาษีคาร์บอนในอนาคต

ออสเตรเลีย อยู่ระหว่างพิจารณามาตรการ Border Carbon Adjustment สำหรับอุตสาหกรรมซีเมนต์ เหล็ก และปูนขาว

แนวโน้มดังกล่าวสะท้อนว่า “ภาษีคาร์บอนข้ามพรมแดน” กำลังกลายเป็นมาตรฐานใหม่ของการค้าโลก

วิเคราะห์ผลกระทบต่อเศรษฐกิจไทย

1. ผู้ส่งออกต้องลงทุนเพิ่ม

ธุรกิจจำเป็นต้องลงทุนใน ระบบบัญชีคาร์บอน, ระบบตรวจสอบย้อนกลับ, พลังงานสะอาด และ เทคโนโลยีลดการปล่อยก๊าซเรือนกระจก

2. SMEs อาจเผชิญแรงกดดันมากที่สุด

ผู้ประกอบการขนาดเล็กจำนวนมากยังขาด เงินทุน, บุคลากรด้านคาร์บอน และ ระบบตรวจวัดมาตรฐานสากล ทำให้มีความเสี่ยงถูกคัดออกจากห่วงโซ่อุปทานของผู้ส่งออกรายใหญ่

3. Green Supply Chain จะกลายเป็นแต้มต่อการแข่งขัน

บริษัทที่สามารถพิสูจน์การปล่อยคาร์บอนต่ำได้ จะมีโอกาสเข้าถึงตลาดพรีเมียม ได้รับความเชื่อมั่นจากคู่ค้าระหว่างประเทศ และเข้าถึง Green Finance ได้ง่ายขึ้น

โจทย์สำคัญของไทยไม่ใช่แค่ลดคาร์บอน แต่ต้องแก้ปัญหาเชิงโครงสร้าง

แม้ภาคเอกชนหลายแห่งเริ่มปรับตัวแล้ว แต่ยังมีข้อจำกัดสำคัญ ได้แก่

- การเข้าถึงพลังงานสะอาดยังไม่เพียงพอ

- ตลาดไฟฟ้าสะอาดยังไม่เปิดเสรีเต็มรูปแบบ

- กฎหมายการเปลี่ยนแปลงสภาพภูมิอากาศยังไม่บังคับใช้

- กลไกราคาคาร์บอนของไทยยังอยู่ในระดับต่ำ

- ขาดผู้เชี่ยวชาญและหน่วยงานรับรองที่ได้มาตรฐานสากล

ปัจจัยเหล่านี้อาจกลายเป็นอุปสรรคต่อความสามารถในการแข่งขันของไทยในระยะยาว หากไม่สามารถแก้ไขได้ทันกับการเปลี่ยนแปลงของกติกาการค้าโลก

การบังคับใช้ CBAM ของ EU ไม่ใช่เพียงมาตรการสิ่งแวดล้อม แต่เป็นการเปลี่ยนโครงสร้างการแข่งขันทางการค้าระดับโลกครั้งสำคัญ จากเดิมที่เน้นต้นทุนและประสิทธิภาพการผลิต สู่ยุคที่ “คาร์บอน” กลายเป็นต้นทุนทางธุรกิจอย่างหลีกเลี่ยงไม่ได้

สำหรับไทย ความท้าทายสำคัญไม่ได้อยู่ที่การเสียภาษีเพิ่มเพียงอย่างเดียว แต่คือความสามารถในการยกระดับทั้งห่วงโซ่อุปทานให้ตอบโจทย์เศรษฐกิจคาร์บอนต่ำ หากทำได้สำเร็จ ไทยอาจเปลี่ยนแรงกดดันจาก CBAM ให้กลายเป็นโอกาสในการก้าวสู่ตำแหน่งสำคัญใน Green Supply Chain ของโลก