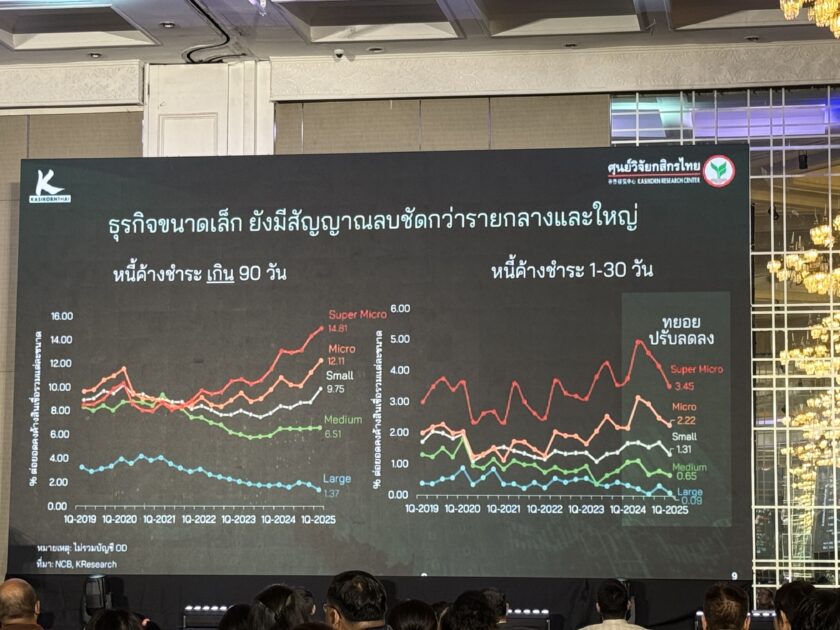

หนี้ครัวเรือนไทยในไตรมาส 1/2568 อยู่ที่ 16.35 ล้านล้านบาท เทียบเท่า ~16.35 ล้านล้านบาท ซึ่งคิดเป็น 87.4% ของ GDP — เกินเกณฑ์มาตรฐานความเสี่ยง (80%) อย่างชัดเจน ขณะเดียวกัน หนี้เสีย (NPL) มีมูลค่าประมาณ 1.235–1.24 ล้านล้านบาท กระจายเป็น 9.6 ล้านบัญชี กระทบ ราว 5.3 ล้านคน โดยเฉพาะกลุ่มลูกหนี้ขนาดเล็ก (3.4 ล้านคน) ที่มีหนี้เฉลี่ยต่ำกว่า 100,000 บาท ซึ่งอาจกลายเป็นปัญหาสังคมขนาดใหญ่หากไม่รีบแก้ไข

สุรพล โอภาสเสถียร ผู้อำนวยการใหญ่ บริษัทข้อมูลเครดิตแห่งชาติ จำกัด กล่าวว่า หนี้ครัวเรือนไทยไตรมาส 1/2568 แตะ 16.35 ล้านล้านบาท คิดเป็น 87.4% ของ GDP แม้ตัวเลขนี้ลดลงจากจุดสูงสุดที่ 94% แต่ผู้เชี่ยวชาญเตือนว่า “อย่าหลงเชื่อว่าเส้นกราฟลด ปัญหาจะหมดไป” เพราะรายได้ประชาชนยังไม่สอดคล้องกับภาระหนี้ ทำให้สถานการณ์เปราะบางอย่างยิ่ง

ตามมาตรฐานสากล หากสัดส่วนหนี้ต่อ GDP เกิน 80% ถือว่าเสี่ยงอันตราย และปัจจุบันไทยยังอยู่ในจุดวิกฤต การเติบโตของ GDP เพียง 1.8-2% ต่อปี ไม่สามารถไล่ทันอัตราการเพิ่มของหนี้ที่โตเฉลี่ย 3% ได้ ทำให้การลดสัดส่วนหนี้ลงสู่ระดับปลอดภัยเป็นเรื่องยากมาก

ปัญหาที่ซ่อนอยู่หลังตัวเลข

แม้หนี้ครัวเรือนต่อ GDP จะลดลง แต่สาเหตุไม่ได้มาจากการใช้หนี้ แต่เพราะ GDP โตขึ้นเล็กน้อย ขณะที่ภาระหนี้ยังคงอยู่ และรายได้ของคนส่วนใหญ่ยังต่ำ โดยเฉพาะ กลุ่มฟรีแลนซ์กว่า 10 ล้านคน ที่ประสบปัญหา “หลุมรายได้” (Income Shock) ช่วงโควิด ทำให้ต้องกู้เพิ่มในขณะที่ดอกเบี้ยเดินต่อเนื่อง

คนที่มีรายได้ต่ำกว่า 15,000 บาท ต้องแบกรายจ่าย 113% ของรายได้ และภาระหนี้อีก 20% รวมเป็น 133% ของรายได้ต่อเดือน ทำให้ไม่มีโอกาสเหลือเงินออม

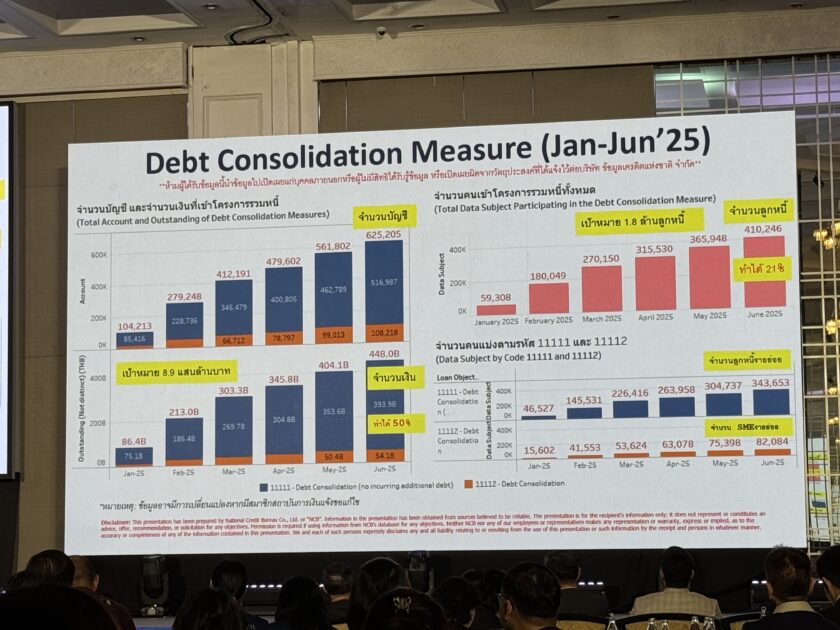

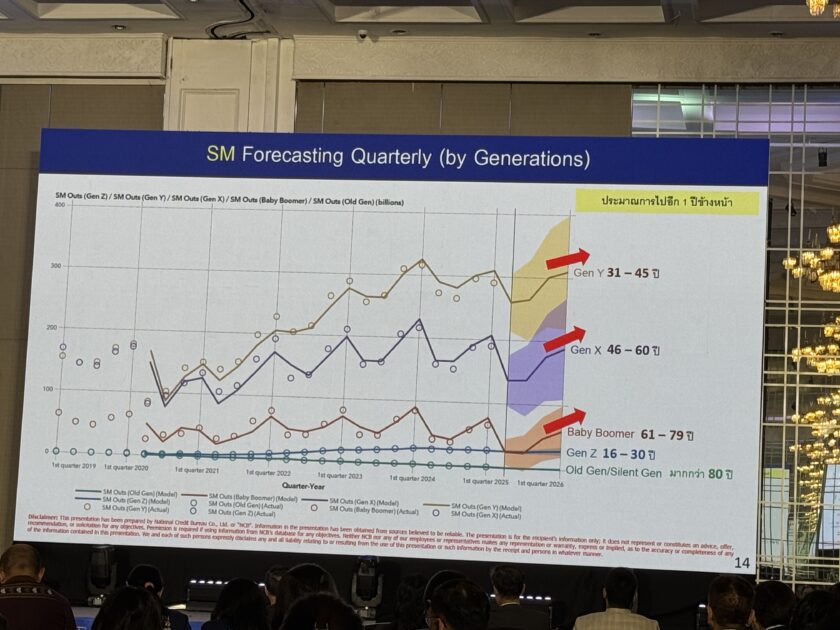

NPL พุ่งแตะ 1.24 ล้านล้านบาท – Gen Y เสี่ยงที่สุด

ข้อมูลล่าสุดชี้ว่า หนี้เสีย (NPL) อยู่ที่ 1.24 ล้านล้านบาท และหากไม่มีมาตรการจริงจัง ตัวเลขนี้อาจพุ่งแตะ 1.3 ล้านล้านบาท ในไม่ช้า โดย กลุ่มที่น่าเป็นห่วงที่สุดคือ Gen Y หรือวัยทำงานช่วงอายุ 25-40 ปี ซึ่งมีแนวโน้มเป็นหนี้เสียเพิ่มขึ้นเร็วที่สุด

ในจำนวนนี้มีหนี้เสียจากประชาชนกว่า 5.3 ล้านคน และที่น่าตกใจคือ 3.4 ล้านคนมีหนี้ต่ำกว่า 100,000 บาท ซึ่งคิดเป็นเกือบ 10% ของกำลังแรงงานไทย หากไม่แก้ไข จะเสี่ยงเกิด 3.4 ล้านคดีความ และปัญหาสังคมตามมา

ทำไมคนไทยเป็นหนี้มากขึ้น?

- พฤติกรรม “ซื้อก่อนผ่อนทีหลัง” ทั้งสินค้าฟุ่มเฟือยและของใช้จำเป็น

- โครงการกระตุ้นเศรษฐกิจในอดีต เช่น รถยนต์คันแรก บ้านหลังแรก ทำให้คนก่อหนี้ด้วยการคาดการณ์รายได้ในอนาคต

- ดอกเบี้ยสูง สินเชื่อส่วนบุคคลและบัตรเครดิตคิดดอกเบี้ย 24-33% ต่อปี ซึ่งถือว่าเกินความเหมาะสมและเป็นภาระหนัก

- รายได้ไม่ทันหนี้ รายได้โตปีละ 3% แต่หนี้โตปีละ 5%

ต้องคิดใหม่ ทำใหม่

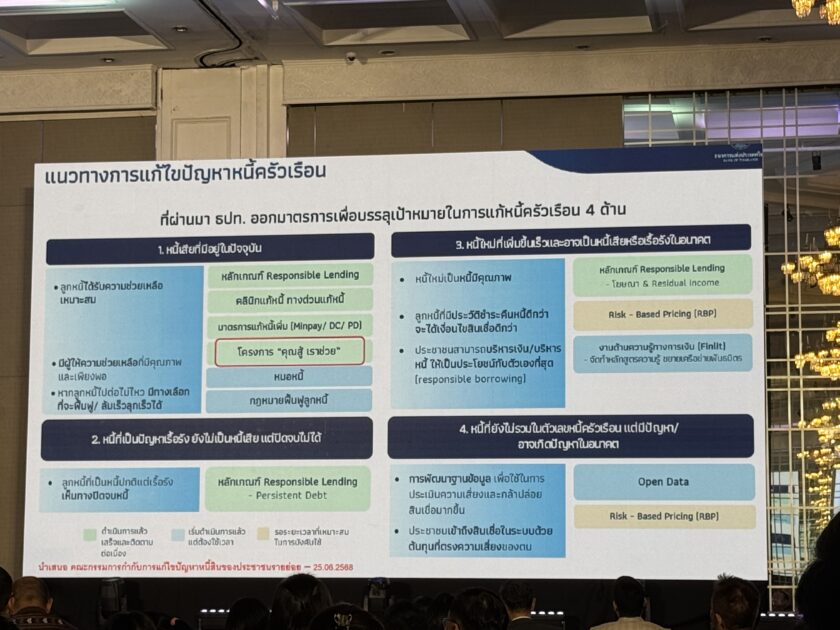

หนี้ครัวเรือนที่สูงเกินมาตรฐานไม่เพียงกระทบต่อความเป็นอยู่ของประชาชน แต่ยังสร้างแรงกดดันต่อเศรษฐกิจโดยรวม เพราะทำให้การบริโภคในประเทศซบเซา ขณะที่รัฐต้องใช้งบประมาณมหาศาลในการแก้ปัญหาหนี้เสียและคดีความ หากไม่เร่งแก้ไข ไทยอาจเข้าสู่ “วงจรหนี้ล้มละลายของครัวเรือน” (Household Debt Spiral) ที่ยากจะฟื้นตัว

สุรพล เสนอแนวทางสำคัญ 3 ประการเพื่อลดความเสี่ยงของวิกฤตหนี้ครัวเรือนในอนาคต:

1. จัดตั้ง “AMC เชิงสังคม” (Social Asset Management Company)

สร้างกลไกเพื่อจัดการหนี้เสียขนาดเล็ก โดยให้ภาครัฐและเอกชนร่วมกันตั้งบริษัทบริหารสินทรัพย์ที่มีเป้าหมายเพื่อช่วยเหลือประชาชนมากกว่าหากำไร ทำการ ซื้อหนี้เสียต่ำกว่า 100,000 บาทจากสถาบันการเงินในราคาตลาด (ราว 5 บาทต่อหนี้ 100 บาท) เพื่อลดแรงกดดันในระบบการเงินและคืนโอกาสให้ลูกหนี้

2. ปรับโครงสร้างสินเชื่อและเพดานดอกเบี้ย

ต้องมีมาตรการ กำหนดเพดานดอกเบี้ยที่เหมาะสม โดยเฉพาะสินเชื่อบัตรเครดิตและสินเชื่อบุคคล รวมถึงสร้างทางเลือกสินเชื่อที่ดอกเบี้ยต่ำสำหรับประชาชนรายได้น้อย เพื่อลดการพึ่งพาแหล่งเงินกู้นอกระบบ

3. ส่งเสริมรายได้และสร้างภูมิคุ้มกันทางการเงิน

ควรลงทุนใน การยกระดับทักษะแรงงาน เพื่อเพิ่มรายได้และความสามารถในการชำระหนี้ พร้อมทั้งส่งเสริมการออมและความรู้ทางการเงินตั้งแต่ระดับครัวเรือน เพื่อป้องกันการเกิดหนี้ซ้ำ

ต้องเร่งทำมากกว่ามาตรการเยียวยา

การแก้ปัญหาหนี้ครัวเรือนต้องทำมากกว่าการพักหนี้หรือให้สินเชื่อใหม่ เพราะเป็นการแก้ปลายเหตุ ภาครัฐควรเร่งดำเนินการดังนี้:

- ออกกฎหมายรองรับการจัดตั้ง AMC เชิงสังคม เพื่อให้สามารถซื้อและปรับโครงสร้างหนี้ได้อย่างรวดเร็ว

- ทบทวนเพดานดอกเบี้ยให้เหมาะสมกับภาวะเศรษฐกิจ

- สนับสนุนระบบข้อมูลเครดิตแบบเปิด (Open Data) เพื่อให้สถาบันการเงินประเมินความสามารถชำระหนี้ได้แม่นยำขึ้น

- ลงทุนในโครงการสร้างงานและยกระดับทักษะแรงงาน เพื่อลดความเปราะบางของกลุ่มอาชีพอิสระและแรงงานรายได้น้อย

- พัฒนาโครงการให้ความรู้ทางการเงินระดับชุมชน เพื่อสร้างภูมิคุ้มกันและลดวัฒนธรรมก่อหนี้

หนี้ครัวเรือนไทยไม่ใช่แค่ปัญหาตัวเลข แต่คือ ความเป็นอยู่ของคนกว่า 30 ล้านคน หากไม่มีการปฏิรูปเชิงโครงสร้าง ไทยอาจต้องเผชิญกับวิกฤตเศรษฐกิจและสังคมที่รุนแรงยิ่งกว่าเดิม ข้อเสนอจากผู้เชี่ยวชาญชี้ชัดว่า เราต้องทำมากกว่าการเยียวยาระยะสั้น แต่ต้องสร้างระบบที่ทำให้คนไทยมีโอกาส “หลุดจากกับดักหนี้” อย่างยั่งยืน